関税とは、国境を越えて商品を輸入・輸出する際にかかる税金のことです。

国内産業の保護や国家財政の確保を目的として、世界中で導入されており、貿易の現場では避けて通れない制度の一つです。

特に輸入関税は、商品の原価や販売価格に大きく影響するため、知らずに輸入すれば「想定外のコスト増」に直面するケースも少なくありません。

たとえば、関税率が高い品目を「知らずに選ぶ」だけで、数%~十数%のコスト差が生まれることも。

これは、まだ体制の整っていない中小企業にとっては、単なる知識不足が致命的なビジネスリスクに繋がるということでもあります。

この記事では、「関税とは何か?」という基本から、商品別の税率・仕組み・計算方法・回避策まで、実務に役立つ形で整理しています。

初めて海外進出を検討している企業様も、すでに取引を始めている企業様も、今一度、関税の全体像を整理しておきましょう。

なお、(株)パコロアでは、海外ビジネスを進める中小企業の皆様に対し、関税制度を含む貿易実務全般の戦略的な進め方をご支援しています。

国や品目によって関税の取り扱いは異なりますので、必要に応じて各国の実務に詳しい専門パートナーやフォワーダーとも連携しながら、

“迷った時に聞ける体制”を整えておくことが、海外展開をスムーズに進めるポイントです。

「この商品はどの分類になるの?」

「事前に想定しておくべきコストは?」など、

判断に迷うケースでは、まずはお気軽に無料相談をご利用ください。

この記事では、関税の基本だけでなく「どのタイミングで何を判断すべきか」まで実務目線で整理しています。

関税の歴史

関税の起源は、紀元前3000年頃のメソポタミア文明にまでさかのぼります。

当時、都市国家間で盛んに行われていた交易に対し、統治者が通行料や税金を課していたことが記録されており、これが関税の原型とされています。

その後、古代ローマや中世ヨーロッパなど、各時代・地域で関税は国家財政の一部として機能してきました。

特に中世以降は、王国や都市国家が経済力を高める手段として関税を整備し、「国を守る経済的な武器」としての側面も強まっていきます。

一方で、18世紀〜20世紀にかけては、アダム・スミスの自由貿易理論や、GATT、WTOなどの国際協定の登場により、関税は徐々に「制限」される方向にも進化してきました。

現在の関税制度は、単なる「財源確保」や「保護政策」にとどまらず、外交戦略・経済安全保障・サプライチェーン管理など、複数の意図が絡み合う複雑なものとなっています。

▶ 実務の現場では、「制度の背景」よりも「いま実際にどれくらいかかるのか」が重要になりますが、

歴史を知ることで、「なぜこの国はこの品目に厳しいのか」など、政策の意図を読み解く力にもつながります。

関税の種類

関税には、大きく分けて 「輸入関税」と「輸出関税」の2種類があります。

多くの企業にとって直接的に関係があるのは「輸入関税」であり、報道などでも特別関税や報復関税といった話題が取り上げられることがあります。

それぞれの関税が持つ役割や背景を理解しておくことは、今後の貿易戦略や価格設定に影響する重要な要素です。

輸入関税

輸入関税は、国外から日本国内へ商品を持ち込む際に課される税金で、関税制度の中でも最も一般的な形式です。

主な目的は、国内産業を保護し、海外からの安価な製品による競争圧力を緩和することにあります。

輸入関税には、以下のような種類があります:

- 従価税(ad valorem duty):

商品の価格に対して一定の割合を課す。例:10%課税。 - 従量税(specific duty):

商品の数量や重量に応じて定額で課税される。例:1kgあたり500円。 - 混合税(compound duty):

上記2つを組み合わせたもの。

さらに、特定の経済・外交目的を持つ、特殊な関税制度も存在します。

特別関税(緊急関税)

特別関税(緊急関税)は、突発的な輸入の急増によって国内産業が深刻な影響を受ける恐れがある場合に、一時的に引き上げられる関税です。

WTOルールに基づき「セーフガード」とも呼ばれ、政府が調査・判断の上で発動します。

特恵関税

特恵関税(preferential tariffs)は、開発途上国など特定の国からの輸入品に対して、通常よりも低い関税率を適用する制度です。

経済協力や外交関係の一環として設けられており、対象となる品目・国は定められています。

報復関税

報復関税(retaliatory tariffs)は、相手国が不当な貿易制限や関税を課した場合、その措置に対抗するために発動される関税です。

米中間で起きた「関税合戦」などが代表例であり、外交カードとして使われる側面が強いのが特徴です。

▶ どの関税が適用されるかは、商品の種類、輸入先、時期によって異なります。

特に報復関税や特別関税のような「時限的・対象限定の制度」は、事前に知っておかないとコスト計算で誤ることもあります。

トランプ関税とは?米国の追加関税政策とその影響

いわゆる「トランプ関税」とは、2018年以降、アメリカのトランプ前政権が開始した一連の追加関税措置を指します。

当初は、中国からの輸入品に対し、知的財産権の侵害や貿易赤字の是正を目的として、最大25%の追加関税が発動されました。

対象は鉄鋼、アルミニウム、半導体、日用品、家具、衣料品、電子機器など多岐にわたり、アメリカの対中制裁関税として国際的にも大きな注目を集めました。

たとえば、中国で製造した部材を使ってアメリカに完成品を輸出する場合、「その部材が追加関税の対象かどうか」がサプライチェーン設計に影響を与えます。

その後も、この追加関税措置は対象国・対象品目ともに拡大の傾向を見せ始めています。

近年では、日本やベトナム、スイスなどからの製品にも高率関税が適用・検討されており、たとえば日本製の自動車や鉄鋼に対して15%を超える関税率が報道されるなど、動きが加速しています。

こうした関税措置は、単なる「制裁」ではなく、サプライチェーン再構築や経済安全保障戦略の一環として使われることもあり、企業活動に与える影響は非常に広範です。

▶ なお、これらの措置の一部は現在も継続・再評価の対象となっており、政権交代やWTOの判断によって変更される可能性もあるため、常に最新の情報を確認することが重要です。

特に「どの国で生産し、どこを経由して輸出するか」といった判断は、関税政策によって有利・不利が変わるため、事前の情報収集と柔軟な設計が欠かせません。

輸出関税

輸出関税とは、国内から国外へ商品を輸出する際に、政府が課す税金のことです。

主に資源・農産物などの戦略的物資に対して用いられ、国内供給の確保や価格安定を目的としています。

代表的な例としては、穀物・鉱物・木材などが挙げられます。

近年では、自国のインフレ抑制や国際価格の高騰対策として、原材料や食料品の輸出に一時的な関税を課す国も増えています。

一方、日本では現在、制度上、輸出関税を課す枠組みは存在していますが、実務上の適用事例は極めてまれで、一般的なビジネスにおいては発生していないと言ってよいでしょう。

ただし、ビジネスの現場では、「仕入先の国で輸出関税が発動される」ことで、コストや納期に間接的な影響を受けるケースがあります。

たとえば、ベトナムやインドが農産物の輸出制限を強化した場合、日本側での調達戦略にも見直しが必要になることがあります。

このように、輸出関税は一見すると「関係のない話」に見えるかもしれませんが、国際取引やサプライチェーンの変動要因として押さえておくべき項目の一つです。

輸入関税の計算方法

関税の計算方法は国ごとに細かな差がありますが、基本的な仕組みは共通しています。

輸入関税は、課税対象となる商品の「課税価格(CIF価格)」に対して、商品ごとに定められた税率を乗じて算出されます。

▶ 課税価格 = 商品の価格(FOB価格)+ 海上輸送費 + 保険料

※ CIF(Cost, Insurance and Freight)価格が基準となるのが一般的です。

▶ CIFとFOBの違いとは?

- FOB(Free on Board)は、

「船に積み込むまで」の価格で、輸出側(売主)が商品を積載するまでのコストを負担します。 - CIF(Cost, Insurance and Freight)は、商

品代金に運賃と保険料を加えた価格であり、輸入者側が最終的に支払う金額に近くなります。

日本では、関税の課税対象となるのはこのCIF価格であるため、「商品の価格だけでなく、物流費用や保険料も含めて関税がかかる」という点に注意が必要です。

適用される税率は、商品分類(HSコード)によって異なります。

たとえば、同じ「プラスチック製品」でも用途や形状によってHSコードが変わり、それに応じて関税率も異なります。

そのため、以下の2点が特に重要です:

- 財務省が公開している「実行関税率表」の確認

- 輸入品に該当する正確なHSコードの特定

この2点を誤ると、想定外の関税コストが発生したり、通関時にトラブルとなるケースもあるため注意が必要です。

関税コストを正しく見積もることは、海外ビジネスにおける価格設定・利益確保の出発点です。

準備段階での確認が、無駄な損失や混乱を防ぐカギとなります。

関税だけでなく、海外進出では全体のコスト構造を把握しておくことが重要です。

費用全体はこちらで整理しています。

→ 海外進出に必要な費用一覧(海外販路開拓編)

輸入商品別の関税率

輸入時に適用される関税率は、商品ごとに細かく分類されており、各国の経済政策や保護産業の方針に応じて設定されています。

農産物・繊維製品・自動車・電子機器・酒類など、それぞれの産業特性に応じて、関税の有無や税率が異なります。

以下に、日本の代表的な輸入品における関税率の例をいくつかご紹介します。

▶ 表示されている税率は、原則税率(MFN=最恵国待遇)に基づいたものです。

実際の適用関税率は、EPA(経済連携協定)やFTA(自由貿易協定)によって異なる場合があります。

1. 農産物(牛肉)

- 対象商品:冷凍または冷蔵牛肉

- 関税率:38.5%

- 補足:国内畜産業保護のため高関税が維持されていますが、TPPやEUとのEPAにより、加盟国からの輸入分は段階的に引き下げられています。

2. 衣料品(アパレル)

- 対象商品:綿製Tシャツ

- 関税率:10.9%~12.8%

- 補足:アジア諸国からの輸入が多く、比較的高い税率がかかりますが、FTA締結国からの輸入では減免対象となることがあります。

3. 自動車(乗用車)

- 対象商品:排気量1500cc未満の乗用車

- 関税率:0%

- 補足:日本では自動車産業が国家の主要産業であるため、輸入車にも関税は課されていません。国内外の製品が自由競争できる設計です。

4. 電子機器(スマートフォン)

- 対象商品:スマートフォン・携帯端末

- 関税率:0%

- 補足:日本は通信機器やIT機器の自由貿易を促進しており、ほとんどの電子機器に関税は課されていません。

5. 食品(ワイン)

- 対象商品:750mlボトルのワイン

- 関税率:15%または1リットルあたり125円(いずれか高い方)

- 補足:従価税と従量税の併用方式が取られています。日EU・TPPの協定により、多くの対象国のワインは関税が撤廃もしくは段階的に削減中です。

▶ 関税率は「商品分類(HSコード)」により決まり、協定適用の有無や原産国によって大きく変動します。

輸入計画の段階で最新の関税率を必ず確認することが重要です。

関税率は商品の分類によって大きく変わるため、そもそもどのように輸出入の規制や分類が決まっているのかを理解しておくことも重要です。

→ 海外の輸出入の規制について知っていますか

輸入関税を安く抑える方法

海外から商品を輸入する際、関税を適切にコントロールすることは、コスト削減の大きな鍵となります。

ここでは、特に実務上効果が高いとされる2つの対策を紹介します。

1. 輸入元国の選択(EPA・FTAの活用)

日本は、多くの国と経済連携協定(EPA)や自由貿易協定(FTA)を締結しています。

これらの協定が適用される場合、関税が大幅に削減または免除されることがあります。

たとえば、ASEAN諸国やEU、TPP加盟国との貿易では、協定に基づく特恵関税が適用され、本来かかるはずの関税がゼロになるケースも珍しくありません。

▶ 仕入先の国を見直すだけで、同じ商品でも関税コストが大きく変わることがあります。

EPAやFTAの適用可否を、仕入れ交渉の前に確認することが賢明です。

2. 商品分類(HSコード)の見直し

関税率は、商品ごとに定められたHSコード(Harmonized System Code)に基づいて決まります。

つまり、同じような商品でも、用途や仕様の違いで関税率が大きく変わる可能性があります。

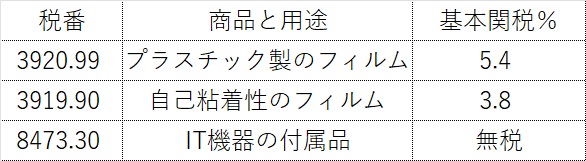

【HSコードの違いによる関税差の具体例(輸入品)スマートフォン用画面保護フィルムの場合】

① 専用品か汎用品か?

- 専用品(例:iPhone専用、特定の機種専用)

→ HSコード:8473.30(IT機器の部品扱い。関税が低い、または無税の可能性あり) - 汎用品(どの機種にも使える一般的なフィルム)

→ HSコード:3920.99(プラスチック製フィルム)

→ または:3919.90(自己粘着性のフィルム)

② 粘着性があるかどうか?

- 粘着性がある(のり付き、貼り直し可能タイプなど)

→ HSコード:3919.90(自己粘着性フィルム) - 粘着性がない(静電気などで貼るタイプ)

→ HSコード:3920.99(プラスチック製の一般フィルム)

消耗品か部品か?

- 消耗品(買い替え前提のアクセサリ)

→ HSコード:3920.99 または 3919.90(汎用用途が前提) - 部品(装置の構成要素として使用)

→ HSコード:8473.30(特定機種向けの専用部品として分類。無税となる場合もあり)

このように、用途・素材・使用状況の違いによってHSコードが変わり、結果として関税率が大きく異なることがあります。

輸入前に、できるだけ詳細な仕様や用途を明確にしておくことが重要です。

▶ 実際には、税関への「事前教示制度」を利用することで、輸入前に正確なHSコードを確認することができます。

曖昧なまま輸入を進めると、後からの追徴やトラブルのリスクもあるため、事前の確認が不可欠です。

コスト削減はリスク管理とも密接に関係します。

想定外のコストを防ぐための考え方はこちらで確認しておきましょう。

→ 海外進出のリスク管理は考えていますか

税関の役割

税関は、国の出入口である港や空港などで、輸出入される貨物の監視・管理を行う行政機関です。

主な役割は以下の通りです:

- 関税の徴収

輸入品に対して適正な関税を課し、国の財源を確保します。 - 安全保障・治安の維持

禁制品や偽ブランド品、違法薬物などの不正取引を未然に防止します。 - 貿易統計の集計

輸出入の実績をデータとして集計・公表し、政府や民間企業の経済政策・市場分析に活用されます。

一般的には「関税を課す機関」というイメージが強い税関ですが、経済の健全性と安全保障を支える多面的な役割を担っています。

税関の手続き

輸入を行う際には、税関を通じた「輸入申告」と、必要に応じた「貨物検査」が不可欠です。

適切な関税の算出・納付を経て、正式に国内へ貨物が通関されます。

手続きの基本的な流れ:

- 輸出者が書類を発行

インボイス(商業送り状)・パッキングリスト・船荷証券(B/L)などを準備

これらは輸入者側で事前に入手しておきます。 - 輸入者 → 通関業者に書類を渡す

多くの場合、通関業者(通関士)が手続きを代行します。 - 通関業者が税関へ「輸入申告」

電子申告システム(NACCS)などを通じて手続き - 税関による内容確認・貨物検査(必要時)

- 関税・消費税の納付 → 通関許可 → 国内引き取り可

初めての輸入の場合、

「どこから手をつければいいか分からない」

「通関業者との役割分担が曖昧」

といった不安を抱える方も少なくありません。

このような実務面の不安を解消し、トラブルを未然に防ぐためにも、税関手続きの流れと必要書類の理解は、海外ビジネスを進めるうえで欠かせない要素です。

▶ 申告内容に誤りがある場合、追加徴税や罰則の対象になることもあるため、書類内容の正確性が非常に重要です。

輸入関税が経済に与える影響

輸入関税は、単に商品の価格に影響を与えるだけではなく、消費者、企業、さらには国際関係にまで広範な影響を及ぼします。

ここでは、関税が経済活動にどのようなインパクトを与えるのかを3つの視点から整理します。

消費者への影響

輸入関税がかかると、その分が販売価格に上乗せされるため、消費者が支払う価格も高くなります。

とくに日用品や食品、電子機器など、輸入依存度の高い商品では、家計への影響が顕著になります。

また、関税によって輸入品が減少すると、国内市場での競争が弱まり、選択肢や品質の多様性が損なわれる可能性もあります。

消費者にとっては「価格が高く、選択肢が狭まる」という二重のデメリットにつながる場合もあるのです。

企業への影響

輸入関税は、製造業や小売業をはじめとする企業にも大きな影響を与えます。

たとえば、部材・原材料を海外から調達している企業では、関税コストが製品原価に直結し、利益率を圧迫するリスクがあります。

さらに、逆の立場で「自社製品を海外に輸出する場合」、相手国の関税によって価格競争力を失い、市場参入が難しくなることもあります。

このため企業は、関税の動向を常に把握し、以下のような対応を求められます:

- 調達先や仕向国の見直し

- EPA・FTAの活用によるコスト最適化

- サプライチェーンの再構築

- 価格戦略・設計の見直し

▶ 関税は、もはや「通関担当者だけの話」ではなく、経営戦略そのものに関わる意思決定項目となっています。

関税対応は単なるコストではなく、海外展開全体の戦略の一部として設計する必要があります。

→ 海外進出の戦略を構築しよう

国際貿易への影響

関税は、国際的な貿易バランスや外交関係にも直接影響を与える要素です。

たとえば、一国が輸入関税を引き上げれば、他国が報復措置を講じることで貿易摩擦が発生し、輸出機会が減少するリスクもあります。

また、特定の国や地域に過度に依存した貿易構造は、関税変更や制裁措置によって急激にリスク化する可能性もあります。

そのため、バランスの取れた関税政策と、各企業の柔軟な適応力がますます重要になっています。

▶ 関税は「価格」だけでなく、国と国の関係性、企業の戦略、消費者の行動にまで影響する、極めて広範な経済的ツールです。

関税の基本と企業の対応戦略【まとめ】

関税とは、国境を越える商品に課せられる税金であり、国家の経済政策・産業保護・財政収入に関わる重要な制度です。

特に中小企業が海外展開に取り組む際には、関税の仕組みを正しく理解し、戦略的に活用することが、リスクの回避と利益確保の鍵となります。

▶ 商品の分類(HSコード)や仕入先の選定、EPA・FTAの適用確認など、関税は一見難しく見えても、「事前に知っていれば避けられる落とし穴」が多い分野です。

パコロアでは、海外ビジネスに初めて挑戦する中小企業の皆さまに向けて、次のような伴走型支援を行っています:

- 利益の出るビジネスモデル設計

- 仕向け国に応じた海外販路開拓

- 貿易実務担当者の育成(OJT型)

- 現地企業との交渉・契約を含む直接貿易支援

クライアント企業様が、3年以内に「海外事業を自社で回せる」体制を整えることを目標に、実務に即した継続的サポートを提供しています。

海外への一歩を踏み出したい方、

自社の強みを、世界で勝てる事業へと変えていきたい方、

将来の柱として「越境ビジネス」を育てていきたいとお考えの方は、

お気軽に30分の無料相談をご活用下さい。